Hợp đồng mua bán hủy bỏ thì xử lý hóa đơn như thế nào?

Hợp đồng mua bán hủy bỏ thì xử lý hóa đơn như thế nào?

Căn cứ tại điểm b khoản 1 Điều 7 Thông tư 78/2021/TT-BTC quy định hợp đồng mua bán hủy bỏ thì xử lý hóa đơn như sau:

Điều 7. Xử lý hóa đơn điện tử, bảng tổng hợp dữ liệu hóa đơn điện tử đã gửi cơ quan thuế có sai sót trong một số trường hợp

1. Đối với hóa đơn điện tử:

a) Trường hợp hóa đơn điện tử đã lập có sai sót phải cấp lại mã của cơ quan thuế hoặc hóa đơn điện tử có sai sót cần xử lý theo hình thức điều chỉnh hoặc thay thế theo quy định tại Điều 19 Nghị định số 123/2020/NĐ-CP thì người bán được lựa chọn sử dụng Mẫu số 04/SS-HĐĐT tại Phụ lục IA ban hành kèm theo Nghị định số 123/2020/NĐ-CP để thông báo việc điều chỉnh cho từng hóa đơn có sai sót hoặc thông báo việc điều chỉnh cho nhiều hóa đơn điện tử có sai sót và gửi thông báo theo Mẫu số 04/SS-HĐĐT đến cơ quan thuế bất cứ thời gian nào nhưng chậm nhất là ngày cuối cùng của kỳ kê khai thuế giá trị gia tăng phát sinh hóa đơn điện tử điều chỉnh;

b) Trường hợp người bán lập hóa đơn khi thu tiền trước hoặc trong khi cung cấp dịch vụ theo quy định tại Khoản 2 Điều 9 Nghị định số 123/2020/NĐ-CP sau đó có phát sinh việc hủy hoặc chấm dứt việc cung cấp dịch vụ thì người bán thực hiện hủy hóa đơn điện tử đã lập và thông báo với cơ quan thuế về việc hủy hóa đơn theo Mẫu số 04/SS-HĐĐT tại Phụ lục IA ban hành kèm theo Nghị định số 123/2020/NĐ-CP;

c) Trường hợp hóa đơn điện tử đã lập có sai sót và người bán đã xử lý theo hình thức điều chỉnh hoặc thay thế theo quy định tại điểm b khoản 2 Điều 19 Nghị định số 123/2020/NĐ-CP, sau đó lại phát hiện hóa đơn tiếp tục có sai sót thì các lần xử lý tiếp theo người bán sẽ thực hiện theo hình thức đã áp dụng khi xử lý sai sót lần đầu;

[…]

Theo đó, trường hợp người bán lập hóa đơn khi thu tiền trước hoặc trong khi cung cấp dịch vụ theo quy định tại khoản 2 Điều 9 Nghị định 123/2020/NĐ-CP sau đó có phát sinh việc hủy hợp đồng mua bán dịch vụ thì thực hiện xử lý hóa đơn như sau:

– Người bán thực hiện hủy hóa đơn điện tử đã lập

– Người bán thông báo với cơ quan thuế về việc hủy hóa đơn theo Mẫu số 04/SS-HĐĐT tại Phụ lục 1A ban hành kèm theo Nghị định 123/2020/NĐ-CP;

Hợp đồng mua bán hủy bỏ thì xử lý hóa đơn như thế nào? (Hình từ Internet)

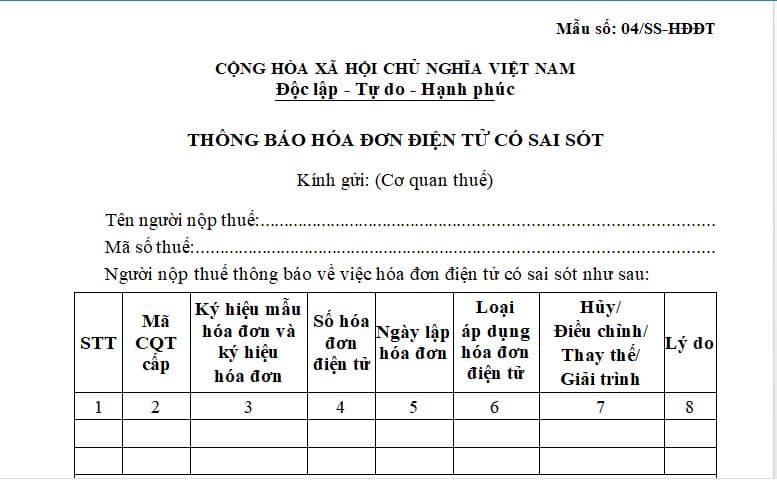

Mẫu số 04/SS-HĐĐT thông báo hóa đơn điện tử có sai sót mới nhất?

Căn cứ tại Phụ lục 1A Hồ sơ hóa đơn, chứng từ – người nộp thuế ban hành kèm theo Nghị định 123/2020/NĐ-CP quy định mẫu thông báo hóa đơn điện tử có sai sót như sau:

Dưới đây là mẫu Thông báo hóa đơn điện tử có sai sót:

Mức phạt tiền nộp mẫu 04/SS-HĐĐT quá thời hạn là bao nhiêu?

Cắn cứ tại Điều 29 Nghị định 125/2020/NĐ-CP được đính chính bởi khoản 2 Công văn 29/CP-KTTH năm 2021 quy định về xử phạt hành vi vi phạm quy định về lập, gửi thông báo, báo cáo về hóa đơn như sau:

Điều 29 Xử phạt hành vi vi phạm quy định về lập, gửi thông báo, báo cáo về hóa đơn

1. Phạt cảnh cáo đối với hành vi nộp thông báo, báo cáo về hóa đơn quá thời hạn quy định từ 01 ngày đến 05 ngày, kể từ ngày hết thời hạn theo quy định mà có tình tiết giảm nhẹ.

2. Phạt tiền từ 1.000.000 đồng đến 3.000.000 đồng đối với một trong các hành vi sau đây:

a) Nộp thông báo, báo cáo về hóa đơn quá thời hạn quy định từ 01 ngày đến 10 ngày, kể từ ngày hết thời hạn theo quy định, trừ trường hợp quy định tại khoản 1 Điều này;

b) Lập sai hoặc không đầy đủ nội dung của thông báo, báo cáo về hóa đơn theo quy định gửi cơ quan thuế.

Trường hợp tổ chức, cá nhân tự phát hiện sai sót và lập lại thông báo, báo cáo thay thế đúng quy định gửi cơ quan thuế trước khi cơ quan thuế, cơ quan có thẩm quyền ban hành quyết định thanh tra thuế, kiểm tra thuế tại trụ sở người nộp thuế thì không bị xử phạt.

3. Phạt tiền từ 2.000.000 đồng đến 4.000.000 đồng đối với hành vi nộp thông báo, báo cáo về hóa đơn gửi cơ quan thuế quá thời hạn quy định từ 11 ngày đến 20 ngày, kể từ ngày hết thời hạn theo quy định.

4. Phạt tiền từ 4.000.000 đồng đến 8.000.000 đồng với hành vi nộp thông báo, báo cáo về hóa đơn gửi cơ quan thuế quá thời hạn quy định từ 21 ngày đến 90 ngày, kể từ ngày hết thời hạn theo quy định.

5. Phạt tiền từ 5.000.000 đồng đến 15.000.000 đồng đối với một trong các hành vi sau đây:

a) Nộp thông báo, báo cáo về hóa đơn gửi cơ quan thuế quá thời hạn quy định từ 91 ngày trở lên, kể từ ngày hết thời hạn theo quy định;

b) Không nộp thông báo, báo cáo về hóa đơn gửi cơ quan thuế theo quy định.

[…]

Như vậy, mức phạt tiền nộp mẫu 04/SS-HĐĐT quá thời hạn là:

– Phạt cảnh cáo nếu quá thời hạn từ 01 ngày đến 05 ngày, kể từ ngày hết thời hạn mà có tình tiết giảm nhẹ.

– Phạt tiền từ 1.000.000 đồng đến 3.000.000 đồng nếu quá thời hạn quy định từ 01 ngày đến 10 ngày, kể từ ngày hết thời hạn, trừ trường hợp có tình tiết giảm nhẹ.

– Phạt tiền từ 2.000.000 đồng đến 4.000.000 đồng nếu quá thời hạn quy định từ 11 ngày đến 20 ngày, kể từ ngày hết thời hạn.

– Phạt tiền từ 4.000.000 đồng đến 8.000.000 đồng nếu quá thời hạn từ 21 ngày đến 90 ngày, kể từ ngày hết thời hạn.

– Phạt tiền từ 5.000.000 đồng đến 15.000.000 đồng nếu quá thời hạn quy định từ 91 ngày trở lên, kể từ ngày hết thời hạn.

Lưu ý: Mức phạt tiền trên được áp dụng đối với tổ chức, đối với cá nhân có cùng vi phạm, mức phạt tiền bằng 1/2 mức phạt của tổ chức( căn cứ tại điểm a khoản 4 Điều 7 Nghị định 125/2020/NĐ-CP)

Công ty Luật TNHH MTV Luật Sư Quảng Ninh.

Địa chỉ: số 575 đường Nguyễn Văn Cừ, phường Hồng Hải, thành phố Hạ Long, tỉnh Quảng Ninh.

Địa chỉ chi nhánh: số 31 đường Lý Thường Kiệt, tổ 1, khu 3, phường Thanh Sơn, thành phố Uông Bí, tỉnh Quảng Ninh.

Nếu còn vướng mắc chưa rõ hoặc cần hỗ trợ pháp lý khác, bạn vui lòng liên hệ số điện thoại: 0961.926.188/0979.266.128 hoặc đặt lịch hẹn để được hỗ trợ trực tiếp

Bài viết liên quan: